La Chambre Régionale des Comptes (CRC) est une juridiction de contrôle des entités publiques, à commencer par les collectivités locales. C’est elle qui, régulièrement, vient vérifier la situation budgétaire ou toute autre anomalie liée à la gestion des collectivités locales. Lors du Conseil Municipal d’hier soir, nous avons pu découvrir que la CRC effectuait un contrôle sur la Ville de Fontainebleau, débuté le 29 août 2013. Il est tout d’abord regrettable que ce contrôle n’ait pas fait l’objet d’une communication au Conseil Municipal dès son démarrage afin de solliciter son expertise sur des sujets préoccupants pesant sur les finances de la Ville, comme par exemple le contentieux – toujours en cours devant le Conseil d’État – relatif à l’éviction de Vinci de son rôle de gestionnaire de parkings. En ce sens, il est plus regrettable, comme j’avais eu l’occasion de le souligner à plusieurs reprises, que les procès-verbaux des Conseils Municipaux s’étalant sur la période concernée par le contrôle n’aient été disponible que très tardivement (à partir de la mi-2014). Pouvoir alimenter la CRC lors de ces contrôles est d’ailleurs l’une des raisons que j’avais mise en avant pour justifier de la bonne rédaction des PV. Comme quoi…

La CRC s’est donc penchée uniquement sur la gestion financière de la Commune sur les exercices 2007 et suivants. Il est tout d’abord à noter que l’analyse de la situation financière a porté sur les exercices 2008 à 2013 et que l’analyse des sections de fonctionnement et d’investissement n’a été regardée que de 2009 à 2013.

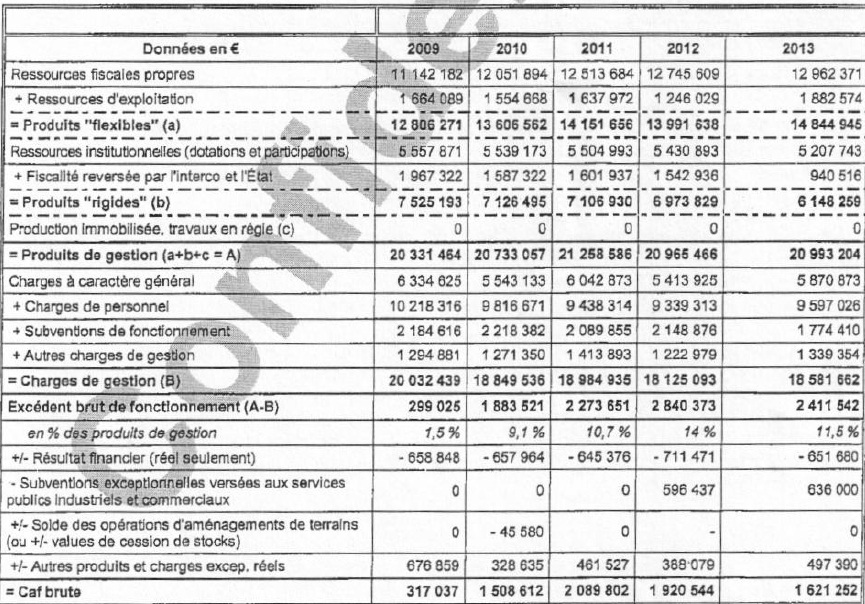

Analyse de la situation financière : « la collectivité n’était [pour 2013] pratiquement plus en mesure de financer les dépenses d’équipement nouvelles par des ressources issues de la section de fonctionnement »

La CRC écrit « Jusqu’en 2012, l’excédent brut d’exploitation (EBE), solde entre les produits et les charges de gestion avant prise en compte des résultats financier et exceptionnel, a progressé régulièrement, passant de 0,3M€ en 2009, à 2,8M€ en 2012. Il a reculé à 2,4M€ en 2013« .

La CRC aurait pu, en se penchant dans le rapport du compte administratif pour l’année 2011, constater qu’avant 2009, l’EBE (et par extension la CAF Brute) était bien meilleur… En clair, après une dégradation massive en 2008 puis 2009 (notamment due à l’explosion des charges de personnel), la situation est revenue à la normale en 2012 avant de nouveau de se dégrader en 2013 et certainement en 2014 (même si les chiffres ne sont pas encore connus)…

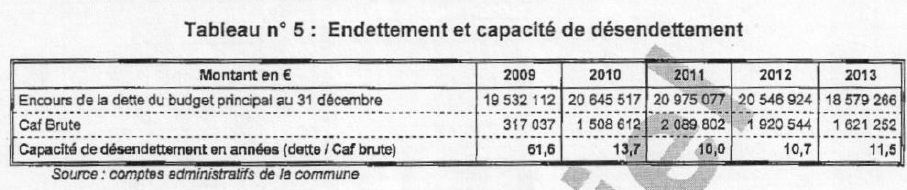

Au sujet de l’épargne brute, la CRC écrit : « La CAF Brute, c’est à dire l’épargne de gestion augmentée des produits exceptionnels et financiers et diminuée des charges exceptionnelles et financières, renseigne sur la capacité de la collectivité à financer par elle-même les opérations d’investissement. La CAF brute, après avoir progressé jusqu’en 2011 [NDLR : ce qui n’est pas juste lorsque l’on inclue les exercices financiers de 2006 à 2008 inclus], a sensiblement diminué depuis lors, pour atteindre 1,62M€, en 2013, contre 2,09M€, en 2011. »

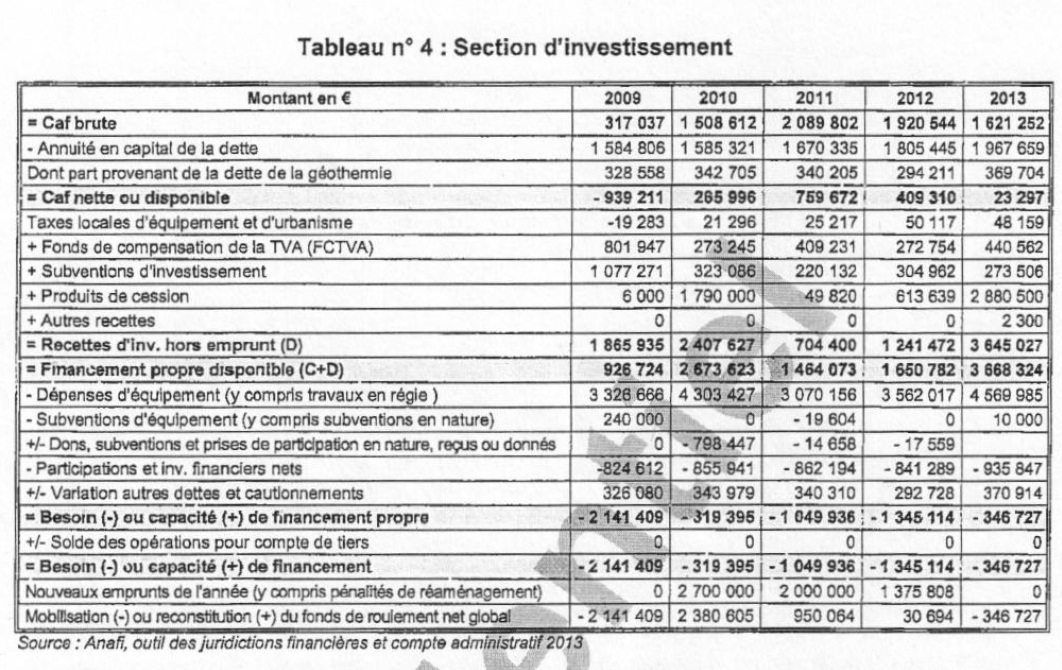

Et de poursuivre : « Compte tenu de la diminution de la CAF Brute, en 2013, la CAF nette, obtenue après remboursement en capital de la dette, est demeurée à peine positive, à hauteur de 0,23M€, ce qui revient à constater que la collectivité n’était pratiquement plus en mesure de financer les dépenses d’équipement nouvelles par des ressources issues de la section de fonctionnement. » Dis autrement, la commune n’investit plus grâce à son épargne ou à des économies sur la section de fonctionnement mais par des ressources externes (taxes locales d’équipement et d’urbanisme, subventions d’investissement), les emprunts et les cessions immobilières.

Au sujet des cessions, la CRC écrit : « La commune a pu compter, au cours de l’exercice 2013, sur des produits de cessions immobilières en forte augmentation, puisqu’ils se sont élevés à 2,88M€, contre 0.61M€ en 2012. Même s’il s’agit là de ressources non pérennes, elles ont permis à la collectivité de financer des dépenses d’équipement en augmentation sans avoir besoin de recourir à l’endettement. »

Fiscalité : des bases supérieures à la moyenne nationale

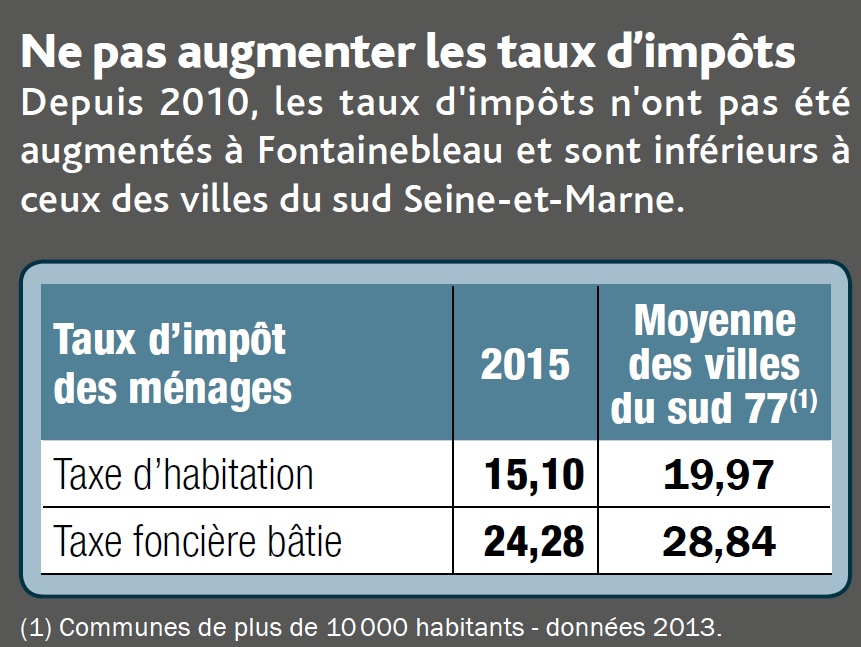

Dans l’ensemble des communications municipales, la fiscalité est comparée uniquement sur les taux municipaux et jamais sur les bases fiscales. Or, le produit des impôts est la multiplication des taux (votés par le Conseil Municipal) par les bases (qui résultent de l’administration fiscale). Une commune avec des bases supérieures et des taux identiques à une autre verra donc un impôt local supérieur pour ses habitants. La CRC décrit parfaitement le phénomène : « La commune dispose cependant de marges de manœuvre en matière fiscale, dans la mesure où elle bénéfice d’un potentiel fiscal supérieur à celui des collectivités appartenant à la même strate démographique. En effet, les bases fiscales par habitant de la taxe d’habitation (TH) et de la taxe foncière sur les propriétés bâties (TFPB) s’élèvent respectivement à 1725€ et à 1467€, alors que la moyenne est de 1302€ et 1216€ pour les communes de la strate. » Avec des bases bien supérieures aux autres communes, l’impôt moyen à Fontainebleau est en moyenne supérieur de 30% aux villes de la même strate contrairement à ce que laisse entendre le bulletin municipal…

Endettement : une situation financière préoccupante

L’endettement est pointé du doigt comme étant difficilement soutenable. Si l’on poursuit l’analyse de la CRC sur les années précédentes (2006,2007,2008) le constat est identique. La CRC écrit : « Au cours de la période examinée, ce ratio de désendettement est demeuré élevé, jamais inférieur à 10 années, alors qu’il est communément admis que la situation financière d’une collectivité devient préoccupante à partir d’une durée comprise entre 10 et 15 ans« .

Conclusion : Une situation financière tendue

La conclusion de la CRC est claire et sans ambiguïté : « Au total, la chambre relève que la commune connaît une situation tendue, tant en ce qui concerne le niveau d’endettement que celui de sa capacité d’épargne. »

Ces conclusions sont strictement conformes à nos analyses budgétaires sur les résultats des années 2012, 2013, 2014 ou pour l’année à venir. Le Maire de Fontainebleau affirme régulièrement que les finances sont bonnes. En 2011, dans un article du Parisien, il déclarait que « les finances de la Ville se portent bien (…) » évoquant » une épargne gonflée pour mieux investir, à hauteur de 1,5 M€. » La CRC ne partage visiblement pas sa communication sur l’épargne… Ni celui de finances « saines et maîtrisées » affiché lors de la campagne municipale…